交易成本理论

交易成本理论,交易成本理论定义在交易成本的估算上,交易成本理论注意到中国股票市场中常规的交易成本主要包括三部分:第一部分是支付给证券公司的佣金,交易成本理论按规定最高不得超过成交额的0.3%.随着各大证券公司经纪业务竞争的日趋激烈和电子交易效率的极大提升,该费率一直呈下降趋势,2012年通常已低于0. I YO。第二部分是支付给交易所的极少量经手费,2012年该项费用仅为成交额的0. 007 %m。第三部分是国家征收的印花税,该税率经过多次浮动,2012年保持为卖方单向征收。.1沁。综合考虑上述三项,如果以2012年计算,股票市场买人和卖出的显性交易成本分别大约为0.1%和0.2%左右。

然而,由于本书的样本开始于2000年,而当时无论是佣金、经手费还是印花税都要更高,并在这十余年中逐步下降。此外.正如Greer等人(1992)所指出的,交易成本理论大多数相关研究都忽略了由市场微观结构因家所带来的隐性成本.例如,市价订单在执行时往往会由于买卖价差的原因产生更高的交易成本。因此,在本书的实证检验中将按照买人时0.2%、卖出时0.3%的比例近似计算交易成本。

中国股市于2010年3月31日开放了融资融券交易.引人了卖空机制,使得投资者在股票价格下跌时也能获利.如果允许技术交易者卖空,则在出现卖出信号时不仅卖出股票,交易成本理论还建立并保持空头直至下一个买人信号出现.卖空者需支付一定比例的融券费用,2012年的融券费率一般在年化8%-10%左右浮动.据此折合,可以按日均0.025%近似计算卖空成本。

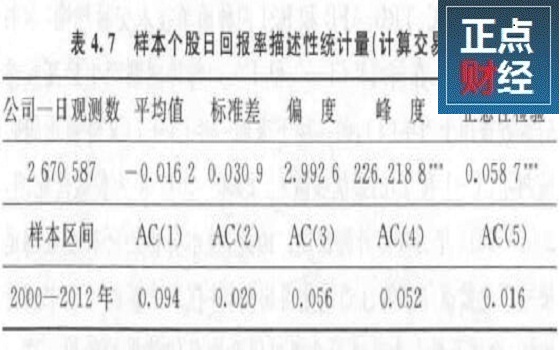

表4. 7给出了计算双向交易成本后,交易成本理论样本个股考虑现金红利再投资的单日回报率的描述性统计量.与表4. 6中的对应项相比,可以发现交易成本显著地降低了单日回报率。当然,现实中投资的持有期平均而言不会只有一日,交易成本理论因此交易成本的比重也就不会如此巨大。在后续的实证检验中,实际持有期将远远长于一日,交易成本对于经济收益的影响会被合理地纳人检验。

交易成本

注释:由于样本A过大,无法进行D'Agostino偏度双边检骏。仅进行了Anscombe-G妙nn峰度双边位脸,其中。.表示在1拓显若性水平下存在不为3的峰度.以及Lilliefors(Kolmogorov-Smirnov)正态性检验统计盆,其中一,表示在1%显著性水平下拒绝正态性。AC(n)是n阶自相关系数。

---转自汪天都《技术分析、有效市场与行为金融》