CPT Markets市场分析:全球智能驾驶技术革命!中国能否抓住电动汽车AI应用新机遇!

CPT Markets市场分析:全球智能驾驶技术革命!中国能否抓住电动汽车AI应用新机遇!

在当今科技日新月异的时代,汽车行业正处于一场前所未有的变革之中。人工智能(AI)技术的应用正在重塑着汽车的未来,从智能座舱到自动驾驶系统,AI正在成为汽车产业的核心驱动力。然而,随着技术的不断发展,我们也面临着一系列的挑战和问题。

首先,让我们来看看全球轿车市场的现状。根据CPT Markets分析师的观察,2023年全球主要国家的轿车销量达到了8,979万辆,预计到2024年将有2.7%的增长。然而,这种增长的背后却是面临着中国和欧洲经济增长放缓、车价上涨和利率影响等多种不确定因素。

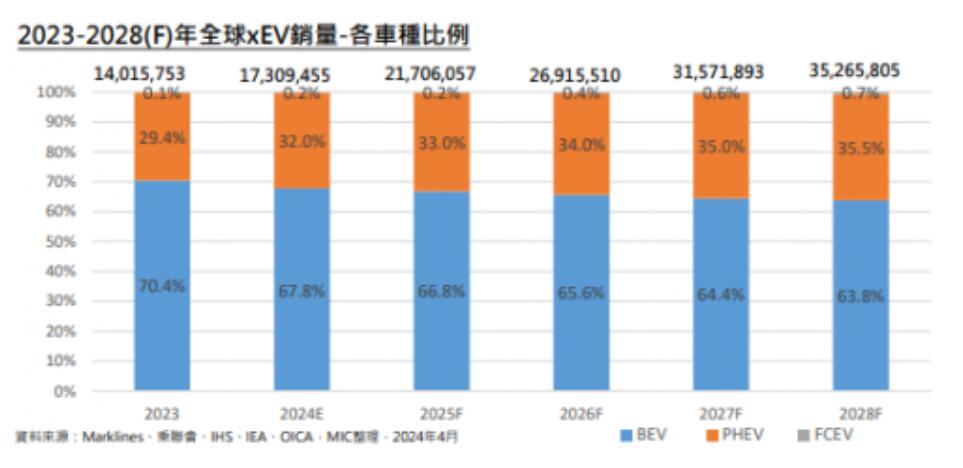

对于电动车市场而言,2024年的前景似乎较为乐观。预计全球电动车市场将实现22.7%的增长,达到1,731万辆。然而,CPT Markets分析师指出,竞争激烈和车厂态度转变将导致成长放缓,产业汰弱趋势明显。电动车,xEV包含BEV(Battery Electric Vehicle)、PHEV(Plug-in hybrid electric vehicle)、 FCEV(Full-cell Electric vehicle),2023年xEV新车市场共1402万辆,其中PHEV年成长率高于BEV及整体xEV年成长率,市场分布为中国64%、欧洲21%、美国11%、其他4%。

在2023年前十大xEV汽车集团中,中国企业占据超过六成,并且前十大xEV汽车集团xEV销量占xEV总销量的 63%。比亚迪、特斯拉和上汽集团是销量前三大,xEV年度销量占该集团新车比例分别为99.2%、100%、31%。CPT Markets分析师预估 2024年全球电动车市场销量可成长22.7%,达1,731万辆。不过,2024年受到竞争激烈与车厂态度转变,成长放缓且产业汰弱趋势明显,未来数年的电动车市场年成长率预估会在15~25%间。

此外,随着电动车的普及,公共充电桩的需求将大幅增加。预计到2024年,全球公共充电桩的新增量将达到96万根直流桩和66万根交流桩。CPT Markets分析师估计2023-2028年全球AC充电桩新增量CAGR为11.4%,DC充电桩新增量CAGR为24.2%。然而,这是否足以满足市场需求?充电设施的不足是否会成为电动车市场发展的瓶颈,这是值得我们关注的问题。

在技术方面,自动驾驶技术正受到越来越多的关注。然而,CPT Markets分析师指出,未来3-5年内仍以Level 1和Level 2的新车为主流,而Level 3的实现则需要等到2030年才会有较明显的增加。车厂在L2+与L3之间细化应用,发展出自动导航辅助(NoA),但通勤NoA成本较高速NoA增加60%,城市NoA成本较高速NoA增加3.28倍。在追求自动驾驶技术的同时,我们是否能够保证车辆的安全性和可靠性,这是值得我们深思的问题。 此外,智能座舱技术的应用也在不断扩展。

根据CPT Markets分析师的调查,2023年全球新车智慧座舱的渗透率达到了56%,在中国更是高达65%。这表明智慧座舱技术在汽车市场中已经取得了显着的进展,成为了消费者选择车辆的重要考虑因素之一。随着智能座舱技术的普及和成熟,消费者对于车辆的功能和体验要求也在不断提高。 值得关注的是,全球智慧座舱装机市场规模在2023年达到了590亿美元,未来两年的复合年增长率(CAGR)预计为9.54%。这显示了智能座舱技术市场的巨大潜力和增长空间。特别是在中国,智能座舱市场规模在2023年已经达到了117.04亿美元,预计未来两年的CAGR将达到11%。

最后,CPT Markets分析师注意到ADAS/AD自动驾驶所带动的传感器需求成长,尤以摄影机、毫米波雷达需求增加较多。因为前视镜头数量和技术要求同步提升,所以500、800万像素需求量自2025年起开始明显成长。

并且毫米波雷达也开始扩大应用,包括车内儿童被遗留监测、手势识别等。在ADAS/AD自动驾驶的内存方面,L2以下自动驾驶主要采用8GB的LPDDR4;L2+~L3含以上采用8GB的LPDDR5。Tesla和未来的AI模型Transformer会需要8-16GB的GDDR6/HBM。自动驾驶NAND Flash目前多采用8-64GB(e.MMC界面),未来将采用512GB-2TB(UFS界面)。

因此,从投资角度来看,CPT Markets分析师建议可以关注与传感器、摄影机、雷达、内存和汽车智能系统相关的产业链,因为它们将受惠于ADAS/AD自动驾驶技术的发展。这包括半导体制造商、传感器供货商、相机模块供货商、内存制造商以及汽车电子系统集成商等,以捕捉ADAS/AD自动驾驶技术带来的增长机会。